Existe um investimento que o mercado começou a chamar de “A NOVA RENDA FIXA” com rentabilidade média de 22% ao ano

Assista ao vídeo abaixo e conheça este investimento regulado pelo Banco Central:

Deixa eu te perguntar uma coisa.

Por que banco não quebra?

Pensa comigo.

Crise de 2008…

Pandemia…

Inflação nas alturas…

Juros subindo, juros caindo…

E os bancos sempre lucram, sempre…

Em 2025, três bancos, Bradesco, Itaú e Santander, lucraram 87 bilhões de reais.

Oitenta e sete bilhões.

Fica com esse número por um segundo.

Porque a pergunta que ninguém faz é…

De onde veio esse dinheiro?

Não veio do nada…

Veio do seu CDB.

Da sua LCI.

Do seu dinheiro parado lá, rendendo… enquanto o banco pegava esse mesmo dinheiro e emprestava pra outra pessoa a uma taxa absurda.

Você achava que estava investindo bem mas na prática, estava sendo usado.

Eu fui assim.

Anos fazendo tudo certo…

Guardar, diversificar e aplicar todo mês.

E no fim do ano, abria meu extrato e via que tinha crescido menos do que o banco lucrou, usando exatamente o meu dinheiro.

Até o dia que eu entendi o que estava acontecendo.

Esse vídeo é sobre isso.

Fica aqui comigo…

Meu nome é Renato Pires.

Sou CFO da Wealth Money.

E antes de falar sobre a plataforma, preciso te contar de onde eu vim.

Porque tem uma coisa que ainda me pesa quando lembro.

Durante anos, eu fui exatamente o tipo de cliente que o banco adora.

Disciplinado, responsável… investindo em CDB, LCI, Fundo Imobiliário, Tesouro… tudo diversificado do jeito que os livros de educação financeira mandam.

Um dia resolvi sentar, e fazer as contas de verdade.

Peguei tudo que tinha juntado nestes anos e coloquei do lado do que os bancos tinham lucrado no mesmo período...

Não foi fácil olhar para esse número…

eu tinha feito tudo certo.

Mas o que cresceu de verdade foi o patrimônio deles, não o meu.

Não foi por falta de esforço, foi porque ninguém me contou que existia outra forma de investir.

Uma forma que os bancos conhecem há décadas e que, até 2018, era privilégio deles.

Quando eu descobri essa forma, em meses eu superei tudo que tinha acumulado nos anos anteriores.

Não era que eu estava fazendo errado.

Era que eu estava num jogo onde a casa sempre ganha.

Passei os últimos sete anos dentro desse mercado. E ajudei a fundar a Wealth Money pra que mais gente pudesse entrar pelo lado certo.

Deixa eu te mostrar exatamente o que rola quando você coloca dinheiro em renda fixa tradicional.

Você trabalha o mês inteiro.

Separa uma parte.

Coloca no CDB.

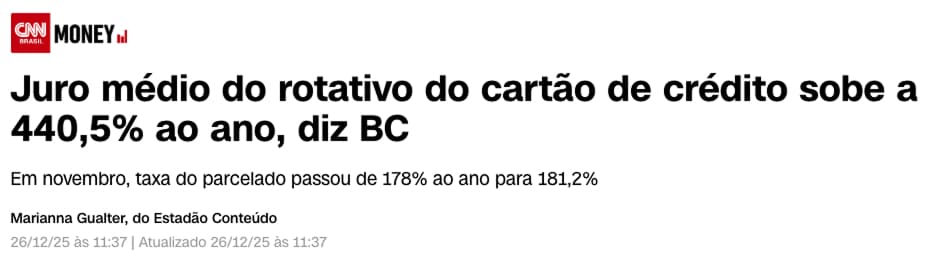

O banco pega esse dinheiro… o seu… e empresta pra outra pessoa até 440% ao ano.

Quatrocentos e quarenta por cento.

Isso não é força de expressão.

É o juro do rotativo do cartão de crédito.

E o que ele te paga por usar o seu dinheiro?

Uns 14% ao ano.

É isso que você chama de investimento.

Catorze por cento pra você.

Quatrocentos e quarenta pra ele.

Com o seu dinheiro.

Esse buraco entre o que o banco paga e o que ele cobra tem um nome técnico: spread bancário.

O Brasil está entre os países com maior spread do mundo.

Cada real que você deixa em produto de banco, você está do lado errado desse buraco.

Recebendo as migalhas, enquanto eles ficam com o resto.

O pior?

Achando que tá bem, porque rendeu mais que a poupança.

Tem uma frase do Einstein que ficou comigo:

Juro composto é a oitava maravilha do mundo. Quem entende, ganha. Quem não entende, paga.

Os bancos entenderam isso faz tempo.

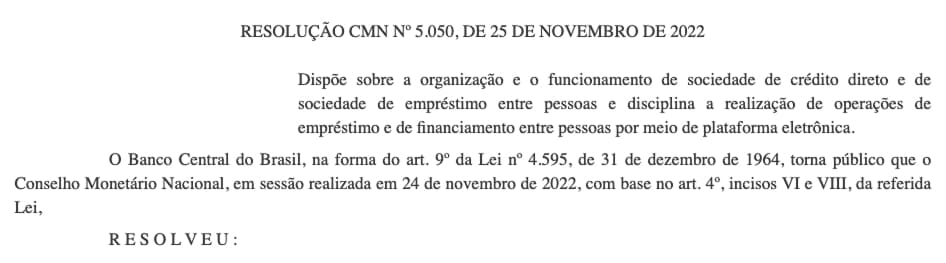

Mas em 2018, abriu uma brecha.

O Banco Central regulamentou o empréstimo direto entre pessoas, através da resolução número 5050, que foi atualizada em 2022.

Sem banco no meio.

Isso se chama Peer-to-Peer Lending.

E pelo que significa na prática…

Pela primeira vez na história, você pode ser o banco.

Pode emprestar dinheiro a juros.

Legal. Regulado.

Nos Estados Unidos esse modelo já existe há décadas. Na Europa também.

Aqui no Brasil, ainda é coisa de nicho.

Pouca gente sabe.

E isso é exatamente onde mora a oportunidade. Porque quem entra agora, tá num mercado que os grandes ainda não engoliu.

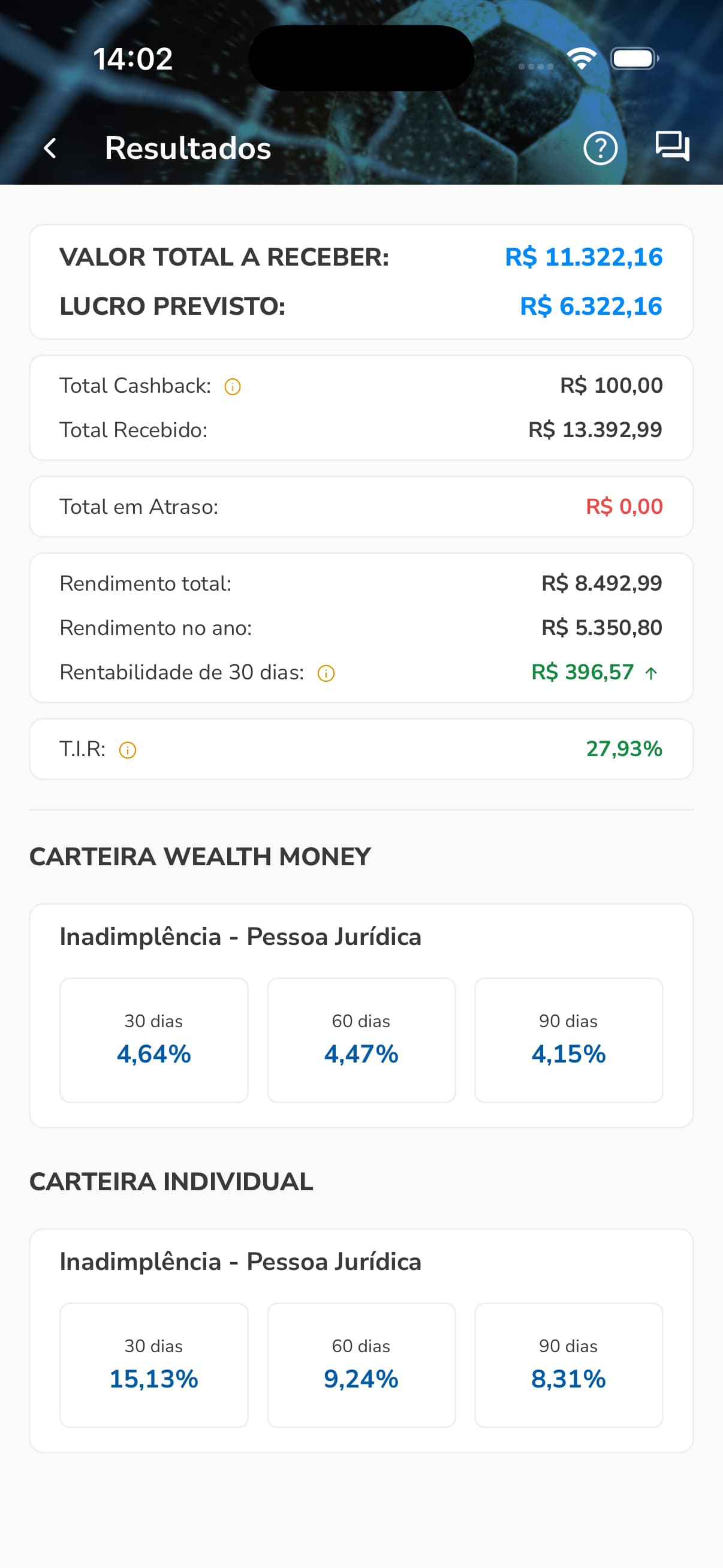

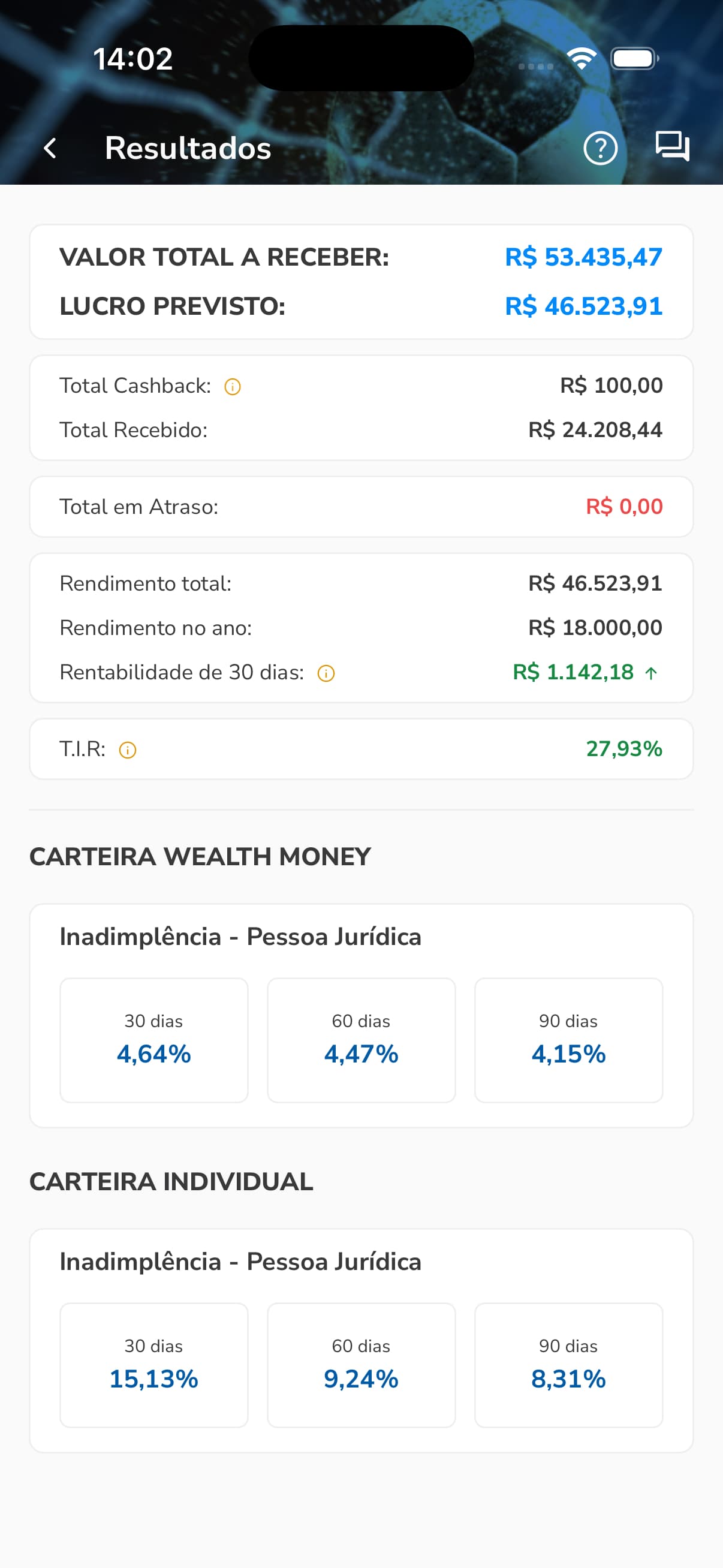

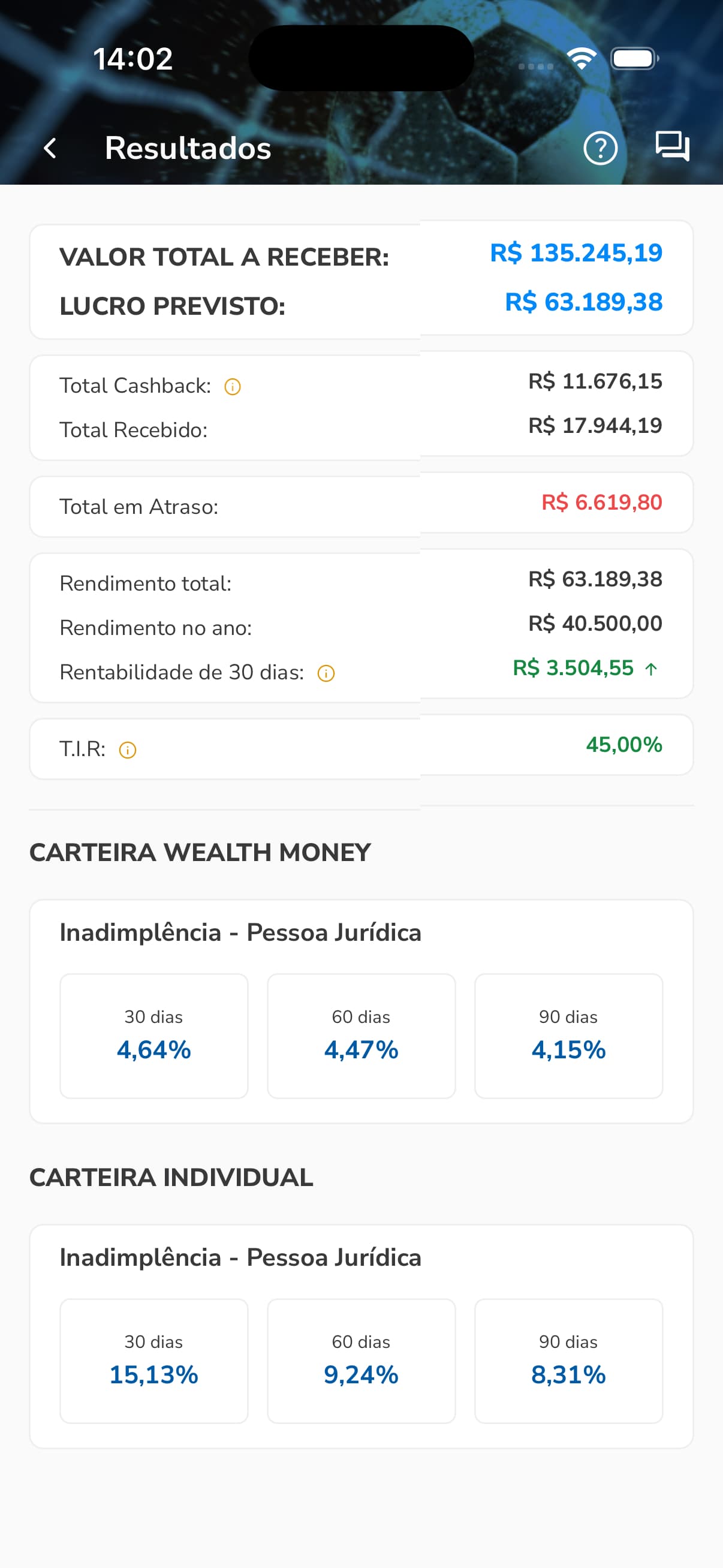

A rentabilidade média na nossa plataforma é de 22% ao ano.

Com a inadimplência já descontada.

Não é simulação. É o que as carteiras reais dos nossos clientes entregaram.

Rentabilidade média anual — 2025

*22% já com inadimplência descontada

Não precisa acreditar agora. Só continua assistindo.

O que vem a seguir responde tudo.

Eu sei o que tá na sua cabeça agora.

“22% parece bom demais. E quando alguém não paga?”

Olha… boa pergunta. Sério.

Quem pensa nisso, tá pensando como alguém que tem patrimônio para proteger.

Vou ser transparente… a inadimplência existe.

Sempre existiu. Vai existir em qualquer operação de crédito no mundo.

Sem exceção.

Agora me responde uma coisa:

Você acha que Itaú, Bradesco e Santander não têm inadimplência? Têm. Todo mês.

E mesmo assim, fecharam 2025 com 87 bilhões de lucro.

Como?

Porque a taxa de juros que eles cobram, já considera que uma parte dos clientes não vai pagar.

Mesmo com inadimplência, ainda sobra muito.

É esse mesmo raciocínio que a gente usa.

Quando você distribui o seu capital em vários contratos diferentes, sem concentrar tudo num só, o calote de alguns não afunda a carteira.

Já estava no cálculo.

Os 22%? É o número depois que a inadimplência já passou por cima.

Chega de teoria.

Tem um cliente nosso, um cara que chegou na primeira conversa e me disse assim:

“Renato, eu nunca vou tirar dinheiro do tesouro direto.”

Me fez a mesma pergunta sobre inadimplência três vezes na mesma reunião.

Na terceira eu já estava esperando.

Ele entrou com R$ 5 mil. Só pra testar, como ele disse.

Dois anos depois, aqueles R$ 5 mil viraram quase R$ 25 mil.

A inadimplência tá lá na carteira dele. Visível. Ninguém escondeu.

E mesmo assim chegou em 395% de crescimento.

Tem outro… empresário, pé no chão…

Entrou com R$ 31 mil. Vai receber R$ 77 mil.

E tem uma investidora que entrou me dizendo que era conservadora pra caramba.

“Nunca mexi em nada além de CDB na minha vida.”

Dez meses de plataforma. Noventa mil investidos. Vai receber R$ 153 mil.

Setenta por cento de retorno. Em dez meses.

Não tô escolhendo os melhores casos pra impressionar. Esses são dados reais de carteiras reais que você mesmo vai poder ver dentro do aplicativo depois que abrir a conta.

Com inadimplência incluída.

Tem outra pergunta que já me fizeram… “e se a Wealth Money fechar?”

Essa pergunta eu respeito. É exatamente a pergunta que alguém com cabeça faz antes de colocar dinheiro em qualquer lugar.

Então deixa eu responder sem rodeio.

Quando você investe pela plataforma, o contrato não fica com a Wealth Money.

O contrato fica com as instituições que o Banco Central autorizou a operar esse tipo de crédito: MOVA e BMP.

A Wealth Money é onde você acessa, escolhe e acompanha. Mas o ativo, o contrato de crédito, existe independente da plataforma.

Diferente de ter dinheiro numa corretora que quebra, onde o ativo pode sumir junto. Aqui o crédito que você originou, continua existindo. As parcelas continuam sendo pagas.

Uma plataforma reconhecida pelo mercado financeiro, com destaque na Exame Invest e no Brazil Economy.

Ganhamos como Melhor Fintech de 2025.

E se você quiser checar reputação, vai no Reclame Aqui e olha por conta própria.

Não tô pedindo que confie em mim. Tô te dando o caminho pra checar tudo por conta própria. Porque empresa séria não precisa pedir fé. Ela mostra onde você pode verificar.

“Renato, eu não entendo muito sobre crédito”

Tudo bem…

Sete anos depois, eu aprendi uma coisa: a complexidade fica no vocabulário. A operação em si é mais simples do que parece.

Quando você abre a conta na Wealth Money, tem um curso gratuito dentro do aplicativo. Eu mesmo gravei.

Como montar a carteira. Como distribuir os contratos. Como calcular o retorno já considerando a inadimplência.

Você não precisa saber nada pra começar.

Mas depois desse curso, vai entender mais de crédito do que a maioria dos gerentes de banco.

“A mas eu tenho pouco para investir”

O cara que me disse que nunca ia sair do tesouro direto, lembra dele? Entrou com R$ 5 mil. R$ 5 mil viraram quase R$ 25 mil.

O que define o resultado não é o valor que você entra.

É como você distribui esse valor.

Funciona com R$ 5 mil. Funciona com R$ 500 mil.

A estratégia você aprende no curso. O dinheiro você já tem.

Você pode estar pensando “vou ver isso depois”

Essa aqui é a que mais custa dinheiro.

Deixa eu fazer essa conta agora.

R$ 50 mil no CDB a 14% ao ano rendem R$ 7 mil em 12 meses.

Esses mesmos R$ 50 mil no P2P a 22% ao ano renderiam R$ 11 mil.

A diferença é R$ 4 mil num ano. Dois anos parado: R$ 8 mil que ficaram no bolso do banco. Três anos: R$ 12 mil.

O seu gerente nunca vai te mostrar essa conta.

O assessor também não.

Porque quanto mais você fica onde está, melhor pra eles.

Você chegou até aqui. Você já fez a conta.

O que faz com isso agora, é decisão sua.

Lembra dos R$ 87 bilhões?

Três bancos em um ano. Construído em cima do dinheiro de quem achava que CDB era investimento.

Você pode continuar do lado que sempre esteve.

Ou pode entrar pro lado de quem empresta, de quem recebe as parcelas todo mês, de quem opera o mesmo modelo que os bancos operam há décadas.

Pra começar: zero reais.

Abrir a conta é gratuito.

O cadastro leva menos de três minutos.

Dentro do aplicativo tem o curso completo, também gratuito, com a estratégia de como montar sua carteira.

Nenhum real sai do seu bolso pra começar.

Sabe o que eu mais lamento daqueles anos aplicando do jeito errado?

Não é o dinheiro que deixei de ganhar.

É que ninguém me contou.

Não porque era segredo. Mas porque quem sabia, não tinha motivo nenhum pra falar.

O banco não ia me ligar pra dizer: “Renato, a gente tá ganhando muito mais com o seu dinheiro do que você.”

Eu ajudei a montar a Wealth Money pra ser esse telefonema que nunca veio.

Se você chegou até aqui, já sabe mais do que eu sabia depois de anos acreditando que estava investindo.

O que faz com isso agora é com você.

Espero que você clique no botão abaixo e abra a sua conta gratuita aqui na Wealth Money.

Nos vemos dentro da plataforma.

Abraços,

Renato Pires